Ratios et surfaces

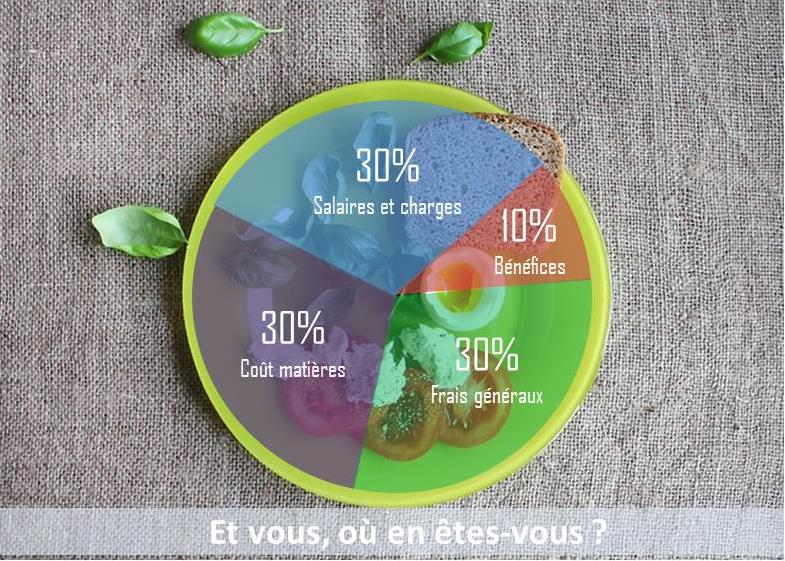

Ratios essentiels pour la bonne gestion de votre restaurant : en restaurant traditionnel, les ratios de bases sont : « «30-30-30-10 »

Chiffre d’affaires = Consommation de matières + Charges de personnel + Frais généraux + Résultat

Bien entendu ces ratios s’entendent dans le cadre d’une exploitation classique, le concept, le lieu, le type de restauration,

peuvent faire diverger ces ratios.

|

|

Formule |

RATIO |

|

Ratio de consommation de matières (1) |

Achats de matières premières + - la variation de stock de matières premières / Chiffre d’affaires |

Maximum30 % |

|

Marge brute |

Chiffre d’affaires – la consommation de matières |

Entre 70 et 75%. |

|

Coefficient |

Chiffre d’affaires / la consommation de matières |

Entre 3,3 et 4 |

|

Ratio de Coulage |

Coulage (perte/casse) / chiffre d’affaires |

Maximum 2% |

|

Ratio de Charges de Personnel |

salaires et traitements + charges sociales/ chiffre d’affaires |

Entre 30 et 40% |

|

Prime cost |

(charges de personnel et matières consommées, marchandises) / chiffre d’affaires |

Entre 60 et 70% |

|

Ratio Frais Généraux |

Frais généraux / Chiffre d’affaires |

Entre 10 à 15% |

|

Ratio de Promotion |

Budget de promotion /chiffre d’affaires |

4% au démarrage puis 1 à 2% |

|

Ratio Résultat Brut d’Exploitation (RBE) (2) |

RBE / Chiffre d’affaires |

Entre 15 et 25%. |

|

Ratio Coût d’occupation (3) |

Coût d’occupation / Chiffre d’affaires |

Entre 10 et 12% |

|

Ratio Résultat courant avant impôts (RCAI) |

RCAI / Chiffre d’affaires |

Entre 8 à 12% |

(1) Le calcul du Ratio de Consommation de matières nécessite de connaitre le montant de son stock, soit par le biais de l’organisation d’inventaire physique régulier ou grâce à l’inventaire permanent.

Conseil : Le suivi et le contrôle des achats et des stocks sont indispensables à une bonne gestion, ils peuvent se faire au travers de la comptabilité ou à l’aide d’un logiciel de caisse, et/ou de suivi de stock.

(2) RBE = Chiffre d’affaires – Coût des matières consommées – Charges de personnel – Frais généraux

(3) Le Coût d’occupation inclus : les dotations aux amortissements, le loyer et les frais financiers des emprunts. Attention la lecture de ce ratio est à nuancer si la société d’exploitation est propriétaire des murs.

Conseil : Pour une bonne gestion de votre affaire nous vous recommandons de mettre en place un tableau de bord et de le suivre au moins mensuellement (avec au minimum vos ratios de Chiffre d’affaires, Marge brute, Charges de personnel).

Les indicateurs primordiaux pour le suivi de l’activité d’un restaurant sont de deux natures :

Les indicateurs de valeur : comme le chiffre d’affaires (CA),

- Les indicateurs quantitatifs comme le nombre de couverts.

Ces ratios, constatés mensuellement, reflètent le niveau d’activité du restaurant.

Le rapport entre ces indicateurs vous donne le ticket moyen (CA TTC /nombre de couverts). Ce ratio représente le montant moyen payé par un client lors d’un repas.

Le rapport entre le nombre de services et le nombre de couverts vous permet de connaître le nombre moyen de couverts par services (nombre de couverts /nombre de services ou jours).

Les marges brutes dans la restauration

Dans un restaurant il existe deux calculs de marge :

* La marge sur les solides : [Chiffre d’affaires hors taxes (CA HT) – Coût d’achat de la nourriture consommée] /CA HT

* La marge sur les liquides : [Chiffre d’affaires hors taxes (CA HT) – Coût d’achat des boissons consommées] /CA HT

La somme des deux marges représente la marge sur les consommations de marchandises.

La marge sur les solides tourne autour de 72 %. Elle peut atteindre 90 % dans les restaurant japonais par exemple.

La marge sur les liquides avoisine en général 85 %.

Les coefficients multiplicateurs à appliquer

Afin de déterminer le prix d’un plat ou d’une boisson, plusieurs options s’offrent à vous :

- S’inspirer des tarifs appliqués par la concurrence

- Définir le prix en fonction de l’image que l’on souhaite refléter

- Définir le prix en fonction de la marge souhaiter, pour cela vous pouvez appliquer au prix d’achat de vos marchandises un coefficient multiplicateur.

Par exemple, si pour les solides vous appliquez un coefficient multiplicateur de 4,30 sur le prix d’achat HT (25 €), vous affichez un prix de vente client de 107 € TTC (25 x 4,30), ce qui vous génère une marge de (en tenant compte d’un taux de TVA à 10 %) :

107/1,1 -25 = 72 € soit un taux de marge solide de 72 %.

Ce qui apparaît dans la fourchette les taux moyens constatés dans la restauration indépendante depuis quelques années.

Concernant les liquides, le coefficient multiplicateur appliqué est souvent très variable et peut se situer entre 3 à 10 pour certains alcools.

Les ratios de charges de personnel du restaurant

Le rapport entre les charges de personnel (salaires bruts + charges) et le CAHT vous donne le ratio de charges de personnel.

Cela vous indique la part des couts salariaux dans le prix d’un repas.

Ce ratio, dans l’idéal, est compris entre 35 et 45 %, selon l’implication des dirigeants dans l’activité du restaurant.

La somme de vos ratios personnel et de consommation (liquide + solide) vous donne le « prime cost ». La marge dégagée après déduction de ce prime cost sert à financer les charges fixes et autres charges d’exploitation.

Le ratio des charges d’exploitation

Il s’agit-là de toutes les charges de structure du restaurant telles que :

* Les énergies consommables (eau – électricité – gaz…)

* L’entretien du restaurant, le loyer, les assurances…

Ces charges qui sont nécessaire à la bonne marche de l’établissement doivent être absorbées par la marge dégagée après déduction des consommations et des charges de personnel.

Elles peuvent atteindre jusqu’à 20-25 % du prix d’un repas.

Notre conseil pour la gestion de votre restaurant, comment suivre les ratios financiers d’un restaurant

Ces différents ratios sont à déterminer régulièrement (tous le mois) afin d’assurer un bon suivi de votre activité.

En fonction de votre secteur d’activité dans la restauration, les ratios référents peuvent être très différents.

Les conseils d’un expert comptable pour Cafés, Hôtels et Restaurants, vous permettront d’établir un tableau de bord régulier faisant apparaître vos ratios clés afin de vous situer par rapport à votre secteur.